- نوشته شده توسط:

پرهام کریمی

-

دوشنبه ۱۱ تير ۱۴۰۳ - ۱۱:۰۶:۳۵

-

۱۹۸ بازديد

-

چاپ

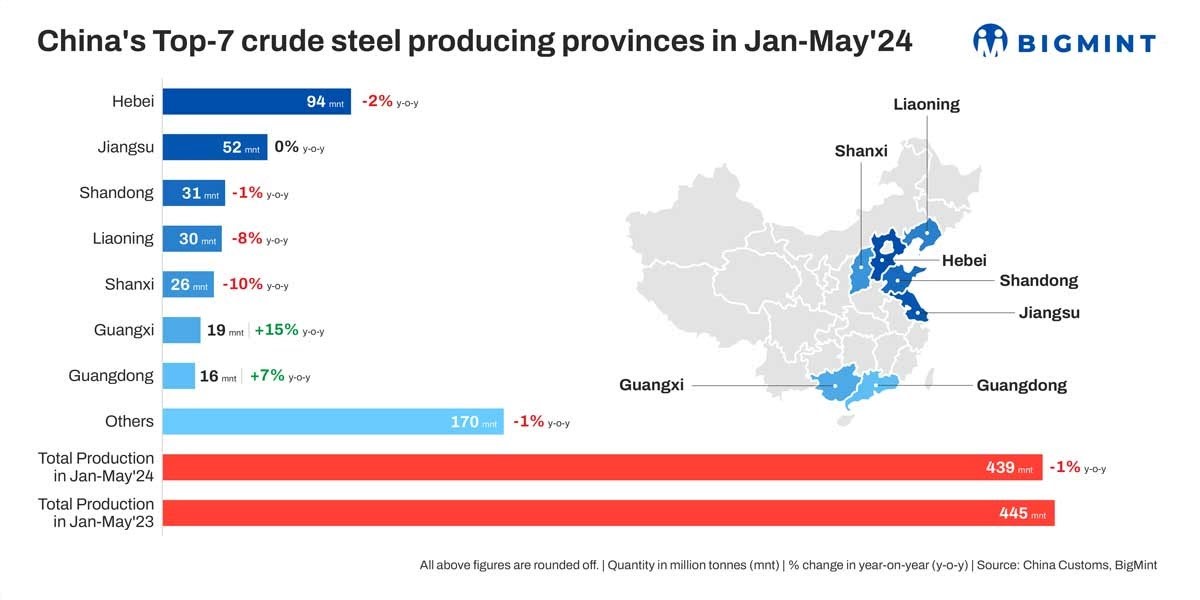

پایگاه خبری معدن نیوز -بر اساس دادههای جمعآوری شده توسط بیگ مینت، چهار استان از میان هفت استان برتر تولیدکننده فولاد چین در ژانویه ۲۰۲۴ کاهش سالانه تولید داشتند. به طور کلی، حجم تولید در این دوره با ۱ درصد کاهش به ۴۳۹ میلیون تن از ۴۴۵ میلیون تن در همان پنج ماهه سال ۲۰۲۳ رسید.

به گزارش معدن نیوز -بر اساس دادههای جمعآوری شده توسط بیگ مینت، چهار استان از میان هفت استان برتر تولیدکننده فولاد چین در ژانویه 2024 کاهش سالانه تولید داشتند. به طور کلی، حجم تولید در این دوره با 1 درصد کاهش به 439 میلیون تن از 445 میلیون تن در همان پنج ماهه سال 2023 رسید.

البته باید توجه داشت که تولید فولاد خام چین در ژانویه تا فوریه 2024 به میزان شگفت انگیز 1.6 درصد افزایش یافت و از ماه مارس به بعد شروع به کاهش کرد. با این حال، تولید در می 2024 نسبت به سال قبل 2.7 درصد افزایش داشت.

تولید در هبی، بزرگترین تولیدکننده در بین این هفت استان، پس از رشد ثابت در دو ماه اول سال، از ماه مارس شروع به کاهش کرد و کاهش 2 درصدی را به 94 میلیون تن در ماه ژانویه ثبت کرد. جیانگ سو، دومین تولیدکننده بزرگ، شاهد بود که حجم تولید در 52 میلیون تن ثابت ماند.

شانگدونگ (1٪)، لیائونینگ (8٪) و شانشی (10٪) با تولید کل 87 میلیون تن (92 میلیون تن در سال 2023) به کاهش سالانه در تولید خود ادامه دادند. تولید در گوانشی و گوانگدونگ به ترتیب 15 و 7 درصد افزایش یافت و سهم آنها در مجموع 35 میلیون تن نسبت به 32 میلیون تن بود.

عواملی که بر تولید فولاد خام چین در 2024 تأثیر گذاشت

بازار داخلی فولاد چین در ماه مه 2024 بهبودی جزئی را تجربه کرد که باعث شد تولید در ماه گذشته 2.7 درصد افزایش یابد. این افزایش با سیاست های حمایتی دولت، تقاضای نسبتاً پایدار کاربران نهایی و اقدامات کنترل هزینه انجام شد. مؤید این مشاهدات این واقعیت بود که انجمن آهن و فولاد چین (CISA) کاهش موجودی انبارها در کارخانه های کلیدی را در اواخر ماه مه به میزان بیش از 8 درصد در سال گزارش کرد که باعث شد نرخ کاهش تولید در دوره مورد بررسی اندکی کاهش یابد.

با این حال، کارخانهها در سه ماه ابتدایی سال 2024 از مازاد موجودی خود مراقبت میکردند که در اواسط مارس به بالاترین سطح یعنی 20 میلیون تن رسید. بنابراین، کارخانهها مجبور شدند تولید خود را کاهش دهند تا امکان کاهش ذخایر فراهم شود که در اواخر آوریل اتفاق افتاد.

علیرغم چندین اقدام مرتبط با املاک و مستغلات که اخیراً اعلام شد، بخش املاک، بزرگترین مصرف کننده فولاد، هنوز در رکود است و عرضه از تقاضا بیشتر است. در پایان آوریل، موجودی انبار نسبت به سال قبل 16 درصد افزایش یافته بود. بنابراین، بسیاری احساس میکنند که بهبودی روند تولید کند خواهد بود.

یکی دیگر از دلایل کلیدی کاهش تولید در این واقعیت نهفته است که کارخانهها ماهها است که در بحبوحه تقاضای کم و کاهش قیمت فولاد، از حاشیههای فشرده سود رنج می برند که آنها را به دنبال کاهش انباشت زیان از طریق کاهش تولید سوق می دهد. قیمت ورق گرم معیار در تانگشان در ژانویه 2024، 7 درصد و میلگرد 6 درصد کاهش یافت.

در این دوره، صنعت فولاد چین شاهد کاهش 3.3 درصدی درآمد سالانه بود. هزینه عملیاتی این دوره نیز نسبت به سال قبل 3 درصد کاهش یافته است اما علیرغم کاهش هزینه ها، صنعت زیان 12.72 میلیارد یوان (1.75 میلیارد دلار) را متحمل شد.

چین بار دیگر تمرکز استراتژیک خود را بر کاهش انتشار گازهای گلخانه ای از سر میگیرد. کمیسیون ملی توسعه و اصلاحات (NDRC) اخیراً هر استان را موظف کرده است تا اهداف کاهش تولید خود را تا 20 ژوئن 2024 ارائه کند. برنامه هایی برای کاهش حدود 53 میلیون تن از انتشار CO2 صنعت فولاد تا سال 2025 در دست اجراست.

بنابراین، چین همچنین برنامهی اقدام ویژهای برای حفظ انرژی و کاهش انتشار کربن در چهار صنعت، از جمله فولاد که یکی از آلایندههای اصلی است، صادر کرده است.

چشمانداز

کاهش بیشتر تولید احتمالاً در ماه ژوئن در جولای در راه است زیرا تقاضای کاربر نهایی همچنان نزولی است. کاهش قیمت ها نیز مشوق کارخانه ها برای تولید نیست. به نظر می رسد، حتی اگر برخی از کوره های بلند دوباره به تولید بازگردانده شوند، تعداد بیشتری در ماه ژوئیه حذف خواهند شد.

shortlink:

https://www.madannews.ir/Fa/News/642306

تا کنون هیچ نظری ارسال نشده است ...