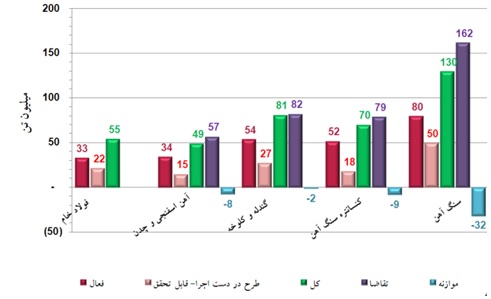

به گزارش معدن نیوز، موازنه زنجیره فولاد در افق 1404 با احتساب وضعیت واحدهای فعال و ظرفیت سازی زنجیره فولاد در سال 96 براساس نمودار شماره یک می باشد.

همانگونه که در نمودار شماره یک مشاهده می شود کسری توازن زنجیره در بخش آهن اسفنجی و کنسانتره وجود دارد و در حلقه تامین سنگ آهن نیز به میزان قابل توجهی استخراج سنگ آهن جهت رسیدن به ظرفیت تولید 55 میلیون تن فولاد نیاز خواهد بود.

نمودار شماره 1

نمودار شماره 2 موازنه براساس ظرفیت اسمی زنجیره فولاد تا پایان سال 96 می باشد. ملاحظه می شود که درصورت محاسبه بالانس زنجیره براساس ظرفیت کامل در انتهای سال در بخش کنسانتره و گندله مازاد ظرفیت خواهیم داشت.

نکته قابل تامل این است که در بخش تولید فولاد خام معادل 3.6 میلیون تن ظرفیت واحدهای فعال مربوط به واحدهای با ذوب آهن قراضه می باشد که در شرایط موجود حداکثر 50 درصد از ظرفیت خود تولید خواهند داشت و در بخش محصولات نوردی نیز تا انتهای سال 96 پیش بینی می گردد که 40 درصد از ظرفیت اسمی واحدهای نورد محقق گردد. پراکندگی موقعیت مکانی این واحدها، ظرفیت های پایین غیر اقتصادی، جابه جایی فراوان مواد، مسائل انرژی و نرخ پایین تولید نسبت به ظرفیت باعث پایین بودن بهره وری شده است.

نمودار شماره 2

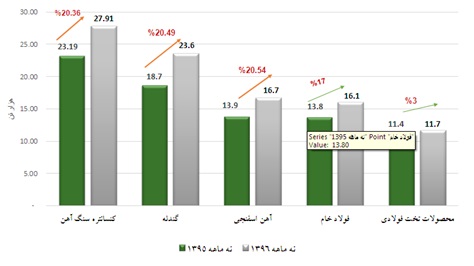

نمودار شماره 3 مقایسه نه ماهه تولید زنجیره فولاد در سال 1395 و 1396 می باشد که نشان از رشد در کلیه حلقه های زنجیره فولاد بوده است.

نمودار شماره 3

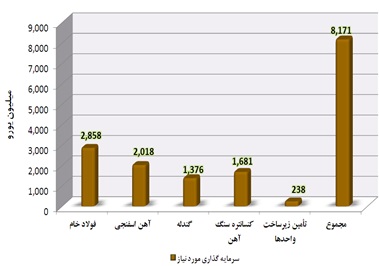

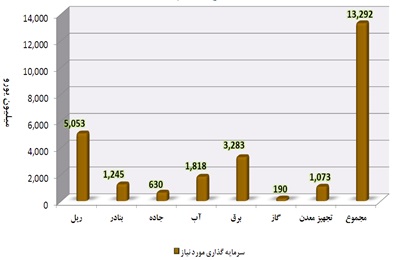

در نمودارهای شماره 4 و 5 سرمایه گذاری مورد نیاز برای تکمیل واحدهای زنجیره فولاد و زیرساخت های مورد نیاز در افق 1404 ملاحظه می شود.

لازم به ذکر است در بخش سرمایه گذاری مورد نیاز جهت تکمیل واحدهای زنجیره فولاد (نمودارشماره4) تامین منابع مالی از طریق جذب تسهیلات بانکی، فاینانس و بهره گیری از تسهیلات صندوق توسعه خواهد بود.

تامین منابع مالی درخصوص سرمایه گذاری مورد نیاز برای تکمیل زیرساختهای زنجیره فولاد (نمودار شماره5) که یکی از چالشهای اصلی طرح جامع فولاد می باشد که نیاز به تعامل با وزارتخانه های ذیربط را دارد و در این راستا ستاد زنجیره فولاد اقدامات مورد نیاز را در برنامه قرار داده است.

نمودار شماره 4

نمودار شماره 5

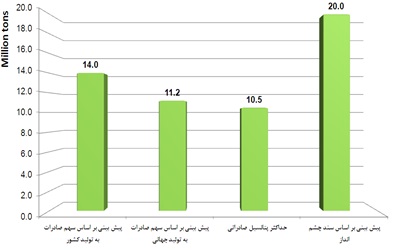

نمودار شماره 6 مربوط به پیش بینی حجم صادرات فولاد و محصولات فولادی ایران در افق 1404 می باشد که در گزینه های مختلف مقایسه شده است و گزینه منتخب پیش بینی براساس سهم صادرات به تولید کشور به میزان 14 میلیون تن باتوجه به تجارب روند گذشته خواهد بود.

نمودار شماره 6

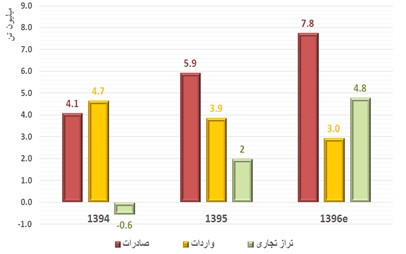

نمودار شماره 7 مربوط به تجارت فولاد خام و محصولات فولادی در سه سال گذشته می باشد که با توجه به رشد قابل توجه طی سالیان گذشته، تراز تجاری مثبت 4.8 میلیون تن در پایان سال 1396 برآورد شده است.

نمودار شماره 7

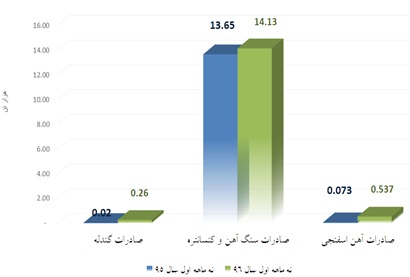

نمودار شماره 8 مربوط به تجارت محصولات صنایع معدنی می باشد که افزایش سهم قابل توجه صادرات در بخش کنسانتره سنگ آهن، گندله و آهن اسفنجی در سال 1396 وجود دارد.

نمودار شماره 8

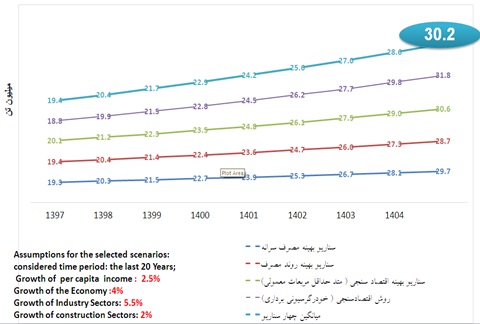

نمودار شماره 9 مربوطه پیش بینی مصرف فولاد تا افق 1404 می باشد که در سناریوهای مختلف محاسبه شده است و میانگین بدست آمده از چهار سناریو به میزان 30.2 میلیون تن خواهد بودکه البته با ادامه این روند در افق 1404 با لحاظ رشد جمعیت میران مصرف سرانه فولاد حدود 340کیلوگرم به ازای هر نفر خواهد بود درصورتی که این میزان درحال حاضر 230 کیلوگرم بوده است لازم بذکر است با توجه به برآورد مصرف 30 میلیون تن در افق 1404 جهت برآورده کردن نیاز به تولید 55 میلیون تن می بایست حدود 20 تا 25 میلیون تن صادرات داشته باشیم که یکی از مسائل طرح جامع بود و می بایست جهت تحقق اهداف در این بخش برنامه ریزی های منسجمی بعمل آید.

نمودار شماره 9

نمودار شماره 10 وضعیت تولید، صادرات، واردات و مصرف ظاهری محصولات فولادی در نه ماهه اول سال 96 در مقایسه با نه ماهه اول سال 95 را نشان می دهد و ملاحظه می گردد باتوجه به مولفه های موجود رشد قابل توجهی در مصرف ظاهری وجود نداشته است.

نمودار شماره 10

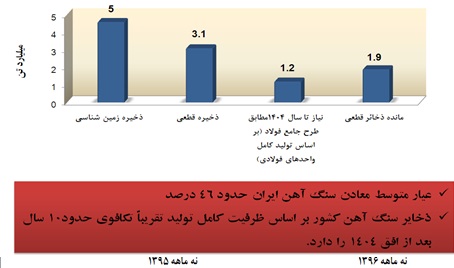

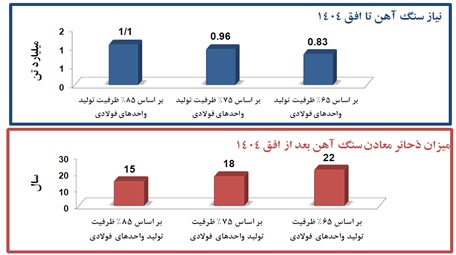

درخصوص تحلیل وضعیت ذخائر سنگ آهن کشور تا پایان سال 1404 در نمودار شماره 11 مشاهده می گردد درصورت تحقق ظرفیت کامل تولید 55 میلیون تن فولاد خام میزان ذخائر حدود 10 سال بعد از افق خواهد بود و همچنین عیار متوسط معادن موجود سنگ آهن از میزان حدود 51 درصد در سال 93 به میزان 46 درصد در سال 96 تنزل پیدا کرده است.. در نمودار شماره 12 نیز به تحلیل نیاز سنگ آهن و میزان ذخائر بعد از افق 1404 براساس سناریوهای مختلف نسبت ظرفیت تولید بررسی شده است. لازم به ذکر است که از سال 1393 براساس اکتشافات بعمل آمده حدود 400 تا 500 میلیون تن به ذخائر سنگ آهن کشور افزوده شده است، برای تامین سنگ آهن لازم است اکتشافات پی گیری شود و برنامه ریزی های لازم جهت استخراج مواد اولیه از ذخائر در عمق زمین صورت گیرد. همچنین سرمایه گذاری در سایر کشورها و واردات مواد اولیه نیز مدنظر قرار گیرد.

نمودار شماره 11

نمودار شماره 12

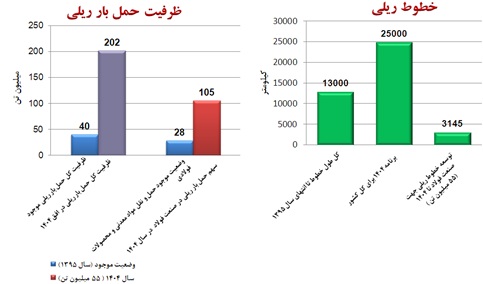

درخصوص زیرساخت های مورد نیاز توسعه فولاد در بخش حمل و نقل ریلی طبق نمودار شماره 13 ظرفیت جابه جایی و حمل بار از طریق ریل مشاهده می گردد و برآورد می شود با توجه به سیاست های موجود حمل و نقل مواد معدنی و فولادی از طریق ریل می بایست در افق 1404حدود 4 برابر گردد که رشد بسیار قابل توجهی خواهد بود که لازم است توسعه خطوط شبکه ریلی و سرمایه گذاری در این بخش افزایش قابل توجهی پیدا نماید همچنین جهت توسعه خطوط ریلی در بخش صنایع معدنی و فولادی به میزان 3145 کیلومتر احداث خط جدید و خط دوم برآورد می گردد.

لازم است در راستای سرمایه گذاری های مورد نیاز در خصوص توسعه خطوط ریلی و ارتقاء بهره وری وضعیت موجود ناوگان نیز مدنظر قرار گیرد. توسعه خطوط ریلی و سرمایه گذاری دراین بخش با توجه به روند گذشته یکی از چالشهای اصلی طرح جامع فولاد می باشد.

درخصوص حمل و نقل جاده ای در افق 1404 افزایش قابل ملاحظه ای مدنظر نخواهد بود.

نمودار شماره 13

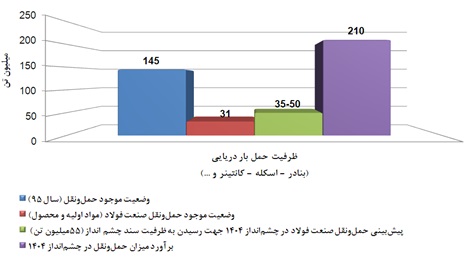

مطابق با نمودار شماره 14 وضعیت حمل و نقل دریایی و ظرفیت مورد نیاز جهت حمل بار در افق به میزان 50-35 میلیون تن در سال برآورد شده است که بخشی مربوط به صادرات محصولات نهایی، واردات کنسانتره سنگ آهن و بخشی نیز صادرات محصولات معدنی خواهد بود. درصورت احداث دو پکیج تولید 10 میلیون تن فولاد در جنوب کشور و عدم حصول نتایج مثبت اکتشافات سنگ آهن و نیاز به واردات این ماده اولیه، ظرفیت مورد نیاز جهت توسعه بنادر افزایش بسیار قابل توجهی خواهد داشت. همچنین جهت رقابتی بودن هزینه حمل و نقل دریایی نیاز به احداث اسکله با عمق آبخور 24 متر می باشد که امکان پهلوگیری کشتی های 300 هزار تن فراهم گردد.

نمودار شماره 14

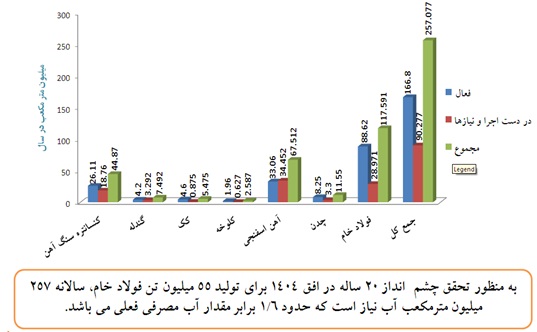

در نمودار شماره 15 حجم آب مصرفی و مورد نیاز صنعت فولاد در ظرفیت کامل تولید در افق 1404 مشخص می باشد. لازم به ذکر است جهت تامین کسری آب، شیرین سازی و انتقال آب از خلیج فارس جهت استانهای جنوبی و مرکزی شامل هرمزگان، یزد و کرمان در مراحل اجرا می باشد و همچنین شیرین سازی و انتقال آب از دریای عمان به استانهای سیستان و بلوچستان، خراسان جنوبی و خراسان رضوی نیز در دست مطالعات می باشد. باتوجه به بیلان منفی سالیانه ذخائر آبهای سطحی و زیرزمینی در داخل کشور توسعه آتی فولاد در کنار آبهای آزاد مدنظر خواهد بود. همچنین یکی دیگر از راههای تامین آب واحدهای معدنی و صنعتی با توجه به پراکندگی واحدها استفاده از سیستمهای پساب فاضلاب می باشد. امکان تامین آب نیز یکی از چالشهای اصلی توسعه فولاد کشور می باشد که لازم است تدابیر لازم در خصوص جانمایی واحدها بعمل آید.

نمودار شماره 15

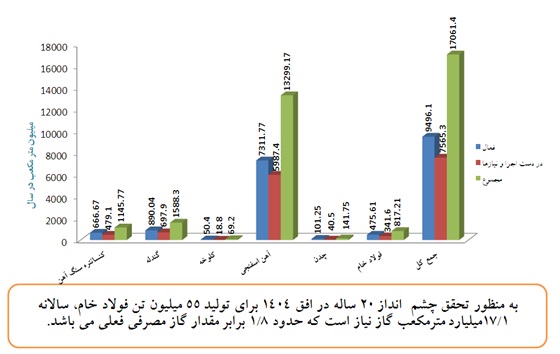

میزان حجم گاز مصرفی و مورد نیاز واحدهای معدنی و فولادی براساس ظرفیت کامل در افق 1404 در نمودار شماره 16 ملاحظه می شود. نکته قابل ذکر دراین بخش نیاز به هماهنگی اقدامات و برنامه های توسعه شبکه خطوط گازی کشور با برنامه های توسعه فولاد کشور می باشد.

نمودار شماره 16

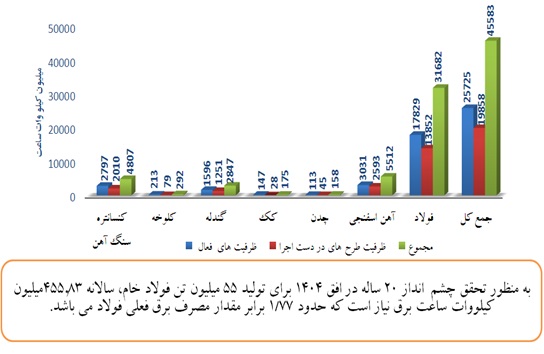

میزان برق مصرفی و مورد نیاز واحدهای صنایع معدنی و فولادی در افق 1404 در نمودار شماره 17 ملاحظه می شودو قابل توجه است که باتوجه به سیاست های وزارت نیرو تعهدی درخصوص احداث نیروگاه و تامین برق مورد نیاز واحدهای فولاد وجود ندارد و لازم است هم راستا با توسعه فولاد کشور سرمایه گذاری در این بخش نیز انجام شود.

نمودار شماره 17

نقشه ذیل درخصوص جانمایی احداث و توسعه واحدهای فولادی با محدودیت های زیست محیطی می باشد و ملاحظه می شود توسعه فولاد در مناطق حاشیه آبهای آزاد کشور مدنظر خواهد بود.

در خصوص جمع بندی گزارش و نتایج پایش طرح جامع فولاد کشور نکات اصلی که مدنظر قرار گرفته به شرح زیر می باشد:

-کنترل نسبی و هدفمند کردن مجوزهای صادره واحدها در راستای توازن زنجیره فولاد کشور در وزارت صنعت، معدن و تجارت

-پیگیری اکتشافات و توسعه ذخایر سنگ آهن و پیش بینی سرمایه گذاری جهت تامین مواد اولیه در سایر کشورها

-توازن نسبی زنجیره فولاد نسبت به سال 1392 تحقق یافته است.

-پایش طرحهای زنجیره فولاد به صورت مستمر توسط کارگروهی متشکل از نمایندگان معاونت طرح و برنامه و معدن و صنایع معدنی وزارت صمت،معدن و تجارت، ایمیدرو، شرکت ملی فولاد ایران، انجمن تولید کنندگان آهن و فولاد ایران، انجمن سنگ آهن ایران و مشاور شرکت فولادتکنیک

-پیگیری احداث دو پکیج 10 میلیون تن در منطقه هرمزگان و چابهار با هدف واردات مواد اولیه و صادرات محصولات نهایی

-تشکیل کار گروههای تخصصی جهت توسعه زیرساخت (کارگروه حمل و نقل ریلی، بندر، آب و....)

-پیگیری در خصوص تامین منابع مالی و جذب سرمایه گذاری خارجی

-به روز آوری و بکارگیری تکنولوژی های نو در طرحهای جدید فولادی جهت افزایش بهره وری

-انجام بررسی های لازم برای تهیه بسته های سرمایه گذاری برای تولید محصولات فولادی با ارزش افزوده بالا

-توسعه صادرات در زنجیره فولاد بالاخص در بخش محصولات